個人で開業された方へ

個人事業の方にも税理士はお役に立ちます

私は、約16年間のサラリーマン生活を経て、約10年前に税理士として開業しました。

当初のお客様はゼロ。

そう、あなたと同じように、何もかもゼロからのスタートでした。

税理士というと敷居が高い存在に感じるかもしれませんが、

あなたと同じ、個人事業主。

そして、あなたのような小さな会社を支えるための存在でもあります。

経理まわりの業務はお金を生みません。

つい後回しにしてしまう気持ち、よく分かります。

開業されたあなたが本業に集中し、前向きに事業を進めて頂くことを願っています。

新規開業の方向けの特別料金サービス

税理士とのお付き合いは長ーいものとなるため、当事務所では、(割と)良心的と思って頂けるような金額設定にしています。

さらに、開業されたばかりの方向けに、下記の特別料金をご用意しています。

年間予想売上が700万円未満の場合の料金表(当初1年間)

| ご自身で会計入力される場合 | 会計入力をお任せする場合 | |

| 月額報酬 |

11,000円/月 → 5,500円/月 |

11,000円/月 → 5,500円/月 |

| 記帳代行報酬 |

ー |

4,400円~/月

★作業量によりますが、多くの方で4,400~8,800円 ★別途特別料金プランもあります |

| 決算時報酬 | 33,000円 → 16,500円 |

33,000円 → 16,500円 |

| 年間合計 | 82,500円 | 135,300円~ |

上記金額は、いずれも税込価格です。

年間予想売上が1,000万円未満の場合の料金表(当初1年間)

| ご自身で会計入力される場合 | 会計入力をお任せする場合 | |

| 月額報酬 |

13,200円/月 → 6,600円/月 |

13,200円/月 → 6,600円/月 |

| 記帳代行報酬 |

ー |

4,400円~/月

★作業量によりますが、多くの方で4,400~8,800円 ★別途特別料金プランもあります |

| 決算時報酬 | 33,000円 → 16,500円 |

33,000円 → 16,500円 |

| 年間合計 | 95,700円 | 148,500円~ |

上記金額は、いずれも税込価格です。

年間予想売上が2,000万円未満の場合の料金表(当初1年間)

| ご自身で会計入力される場合 | 会計入力をお任せする場合 | |

| 月額報酬 |

16,500円/月 → 8,250円/月 |

16,500円/月 → 8,250円/月 |

| 記帳代行報酬 |

ー |

4,400円~/月

★作業量によりますが、多くの方で4,400~8,800円 ★別途特別料金プランもあります |

| 決算時報酬 | 66,000円 → 33,000円 |

66,000円 → 33,000円 |

| 年間合計 | 132,000円 | 184,800円~ |

上記金額は、いずれも税込価格です。

ご対象者

| 業 歴 |

開業1~2年目までの方 |

| 従業員数 | 0名(社長お一人)~3名程度 |

| 経理状況 |

✔ 経理を多少ご存知の方、奥様が経理をされている方 ✔ 経理に時間を割くよりも、本業に専念したい方 ✔ 経理を全く知らないけど、節約のため会計ソフトを使ってみたい方 |

| 対象地域 |

佐賀市・小城市 |

ご契約2年目以降の料金表

2期目以降の料金は、お客様の年間売上に基づきます。

(良心的な金額設定を心がけている点は変わりません)

下のボタンに料金表を掲載していますのでご覧下さい。

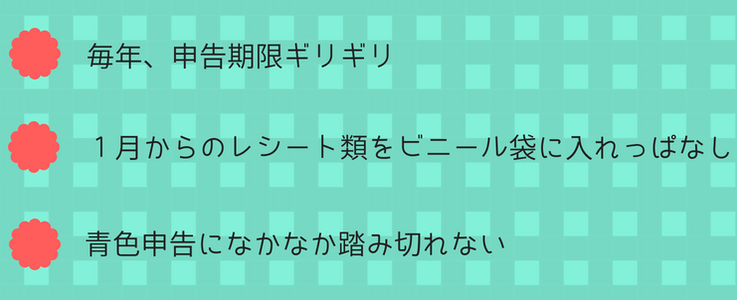

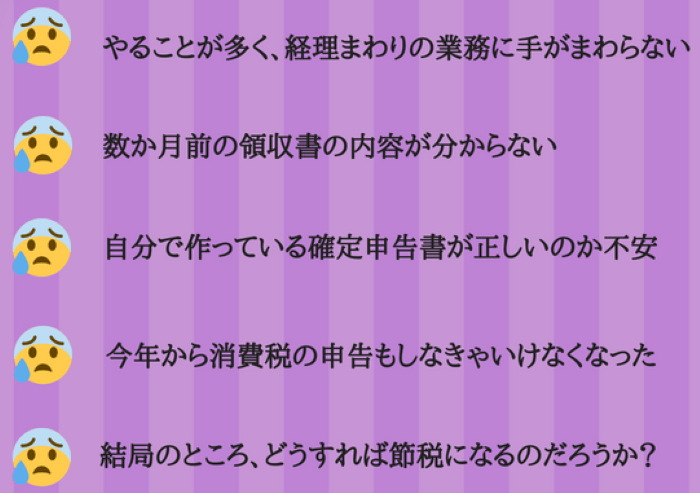

このような心配事はありませんか?

身近に税理士がいるメリット

| ✔ | 経理まわりの業務の手間が減るので、本業に専念する時間が増える |

| ✔ | 税理士が適正な会計処理を教えてくれるので、税務調査の不安が減る |

| ✔ | 節税で、無駄な税金を払わなくてよくなる |

| ✔ | 経理まわりだけでなく、誰にも言えない経営の相談に乗ってもらえる |

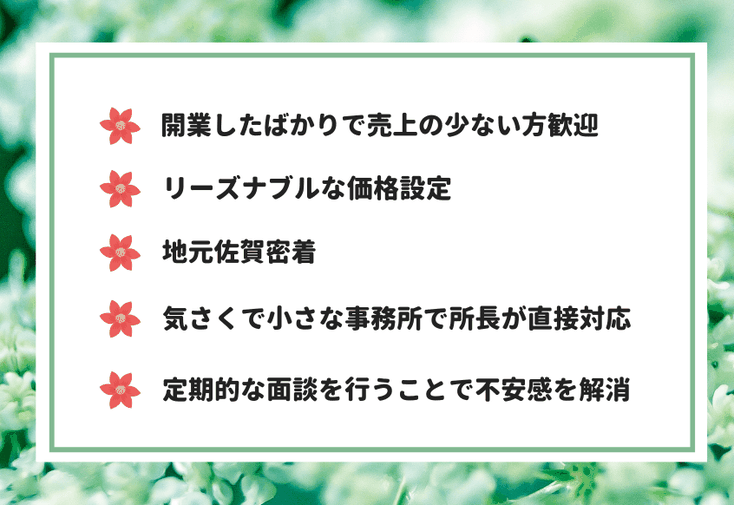

堤税理士事務所の特長

堤税理士事務所はお客様の約3割が個人事業主の方。

ご契約後も定期的(毎月~3か月毎)な面談を通じてフォローを行いますのでご安心下さい。

開業時の融資をご検討の方

創業と同時に日本政策金融公庫の創業時融資制度をご検討の方は、下記のサポートを行っております。

| ■ | ヒアリングによる事業の資金繰り予測 |

| ■ | 創業計画書の作成サポート |

| ■ | ご希望であれば金融機関との打合せへの同行 |

まずはお気軽にご相談ください。

開業時の届出はお済みですか?

開業をした場合は、まず開業届を税務署に提出します。

その他にも、税法上の特例制度を利用するための様々な届出書がありますので、忘れずに届出をしましょう。

特に次の届出書は、開業したばかりの多くの個人事業主が提出します。

個人事業の開業届出書

新たに事業(事業所得・不動産所得)を開始したときに、開業日より1か月以内に税務署に提出します。

所得税の青色申告承認申請書

青色申告書による申告をしようとする年の3月15日までに税務署に提出します。

1月16日以後に開業した場合は、開業日から2か月以内に提出します。

通常は、開業届と同時に提出します。

給与支払事務所等の開設届出書

使用人を雇って給与を支払うこととなったときや青色専従者給与を支払うこととなったときに、給与支払事務所の開設日から1か月以内に提出します。

開業届に給与の支払の状況を記載した場合は、提出は不要です。

青色事業専従者給与に関する届出書

青色事業専従者に対する給与を必要経費に算入しようとする場合に、算入しようとする年の3月15日までに税務署に提出します。

1月16日以後に開業した場合は、開業日から2か月以内に提出します。

源泉所得税の納期の特例の承認に関する申請書

使用人を雇って給与を支払うこととなったときや青色専従者給与を支払うこととなったときに、給与の支給人員が10人未満の場合に、納期の特例の適用を受ける場合に提出します。

提出した翌月に支払う給与から特例の適用を受けることができます。

適格請求書発行事業者の登録申請書

得意先が主に事業者(法人や個人事業主)であることが想定される場合は、インボイス発行事業者の登録を検討する必要があります。

本申請書は、インボイス発行事業者の登録を受ける場合に提出します。